Polski BNPL przed Klarną — historia, której większość już nie pamięta

Zanim Klarna weszła na polski rynek, BNPL miał już lokalnego lidera. PayPo działał w Polsce od 2013 — pierwszy operator odroczonych płatności w naszym e-commerce, urodzony, wychowany i dorosły nad Wisłą, zanim Sebastian Siemiatkowski w ogóle pomyślał o ekspansji w naszą stronę. W 2023 czterech największych operatorów BNPL w Polsce — Allegro Pay, PayPo, Twisto i Klarna — zarobiło razem 488,8 miliona złotych przychodów, co stanowiło wzrost o czterdzieści osiem procent rok do roku.

Pozycja PayPo w tym torcie jest mocna. Marka zna polskiego konsumenta inaczej niż globalna Klarna — wie, że Polacy lubią mieć wybór między 30 dni a ratami, że ufają polskiej domenie bardziej niż „sklepy z aplikacją z USA”, i że wciąż połowa zakupów BNPL idzie na rzeczy poniżej pięciuset złotych. Do listopada 2025 PayPo wraz z innymi operatorami obsłużył w Polsce prawie 2,97 miliona klientów, którzy wykonali 143 miliony transakcji.

W tym tekście pokażę model PayPo, gdzie ta usługa naprawdę się sprawdza, jakie są jej limity i koszty, oraz dlaczego — podobnie jak Klarna — PayPo nie wszedł i nie wejdzie do polskiej bukmacherki. Mechanizm ten warto zestawić z profilem Twisto, drugiego polskiego operatora BNPL.

Model PayPo — jak to dokładnie wygląda

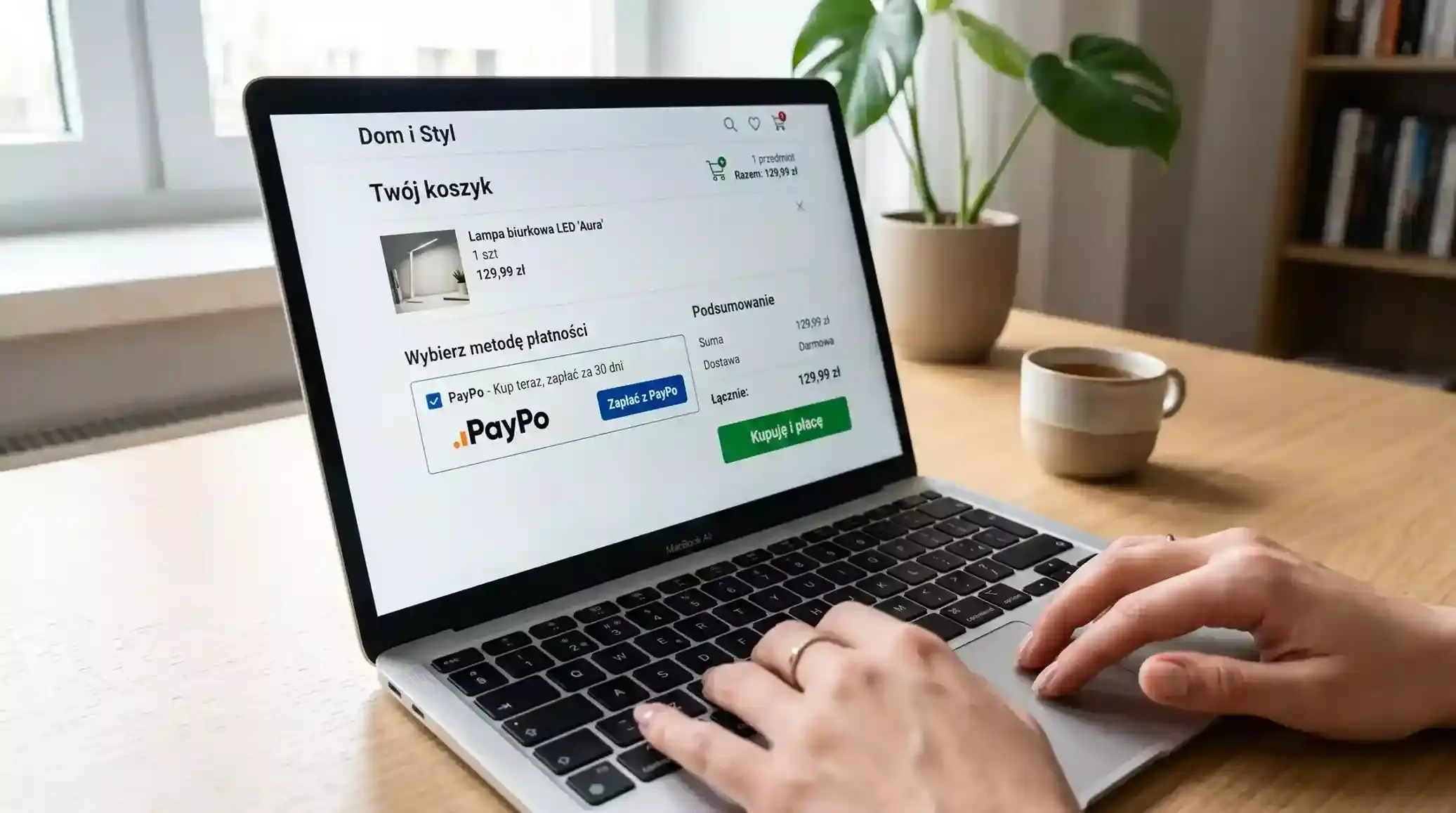

Trzy podstawowe produkty. Pierwszy: PayPo 30 dni. Klasyczny pay-in-30 — kupujesz teraz, masz miesiąc na spłatę, koszt zerowy dla użytkownika, jeśli regulujesz w terminie. Drugi: raty PayPo. Rozłożenie płatności na trzy, sześć, dziewięć albo dwanaście miesięcy z odsetkami w wariancie standardowym, choć niektóre sklepy oferują „raty 0%” finansowane przez sprzedawcę. Trzeci: PayPo Limit, czyli odnawialna linia kredytowa, którą używasz wielokrotnie, jak kartę kredytową, tylko bez fizycznej karty.

Z punktu widzenia klienta proces zakupu jest prosty. W koszyku sklepu wybierasz PayPo, podajesz PESEL i numer telefonu, w aplikacji potwierdzasz tożsamość i kwotę. Sklep dostaje pieniądze natychmiast, ty dostajesz fakturę z PayPo z terminem spłaty. Cała operacja od decyzji do akceptacji trwa kilkadziesiąt sekund. Jeśli jesteś klientem powracającym, bywa szybsza — kilka kliknięć i koniec.

Z punktu widzenia sklepu PayPo to bramka, która zwiększa konwersję — klienci kupują rzeczy, na które nie wzięliby klasycznego kredytu. To wzrost średniej wartości koszyka i zmniejszenie liczby porzuconych koszyków. Średnia wartość koszyka BNPL w Polsce wzrosła z dwustu-dwustu pięćdziesięciu złotych w czasie pandemii do około czterystu złotych w listopadzie 2025 — ten wzrost to w dużej mierze zasługa właśnie graczy takich jak PayPo, którzy poszerzyli zakres tego, co Polacy kupują z odroczeniem.

Gdzie można użyć PayPo

Sieć integracji PayPo to dziś prawdopodobnie najszerszy zasięg ze wszystkich polskich BNPL — kilkanaście tysięcy sklepów w polskim e-commerce. Pełen przekrój: odzież, elektronika, dom i ogród, kosmetyki, książki, zabawki, akcesoria sportowe, biura podróży, część usług medycznych. PayPo działa w sklepach od minimarki z butami po duże platformy meblowe — pod warunkiem że sklep podłączył się do systemu i przeszedł wewnętrzną weryfikację PayPo.

Czego nie znajdziesz pod logiem PayPo: hazard online (żaden licencjonowany bukmacher), pożyczki gotówkowe (nie wolno kredytować zakupu kredytu), produkty regulowane silnie (alkohol w niektórych konfiguracjach, broń, leki na receptę), zakupy międzynarodowe spoza polskich e-shopów. Ten ostatni punkt jest istotny — jeśli kupujesz na AliExpress albo na Amazonie z magazynu zagranicznego, PayPo może nie działać, bo nie ma integracji z każdym globalnym sprzedawcą.

Tu warto dorzucić praktyczną obserwację: jeśli widzisz w sklepie PayPo, prawie zawsze obok niego jest też Klarna albo Twisto. Konkurencja BNPL na polskim rynku jest zacięta, sklepy zwykle integrują dwa-trzy systemy i pozwalają klientowi wybrać. To dla użytkownika dobre — sklep nie zmusza cię do jednej marki BNPL.

Limity i koszty — co dostaje pierwszy klient

Pierwszy zakup w PayPo przejdzie zwykle w widełkach do tysiąca złotych, jeśli historia kredytowa klienta nie budzi zastrzeżeń. Po kilku spłaconych transakcjach limit rośnie, dochodząc do kilku tysięcy. Maksymalny limit dla doświadczonego klienta sięga kilkunastu tysięcy, ale to wymaga miesięcy budowania wewnętrznego scoringu.

Koszty wyglądają tak. PayPo 30 dni — zero opłat, jeśli spłacisz w terminie. Po terminie naliczane są opłaty za zwłokę i odsetki ustawowe, zwykle przekraczające dziesięć procent w skali rocznej. Raty PayPo — RRSO (rzeczywista roczna stopa oprocentowania) zależy od długości okresu, ale zwykle waha się w przedziale od kilkunastu do trzydziestu procent. To są koszty kredytu konsumenckiego, regulowane ustawą — porównywalne z innymi pożyczkami pozabankowymi.

Drugi blok kosztów, którego użytkownicy często nie widzą: opłaty windykacyjne. Przy zaległościach powyżej trzydziestu dni PayPo, podobnie jak Klarna, zgłasza sprawę do BIG InfoMonitor i może uruchomić procedurę windykacji. Każdy etap ma własną opłatę, która kumuluje się w setki złotych. To dlatego BNPL jest tani, dopóki spłacasz na czas, a drogi, jeśli zalegasz.

PayPo a hazard — granica, której nikt nie próbuje przekroczyć

Pytanie, które dostaję regularnie: czy PayPo działa u jakiegokolwiek polskiego bukmachera? Odpowiedź jest jednoznaczna — nie. PayPo nie integruje się z żadną marką hazardową w Polsce, ani z licencjonowaną, ani nielicencjonowaną. Polityka jest spójna z linią Klarny, Twisto i Allegro Pay. Cały sektor BNPL w Polsce trzyma się od hazardu z daleka.

Powodów jest kilka. Po pierwsze, polityka konsumencka. PayPo profiluje się jako narzędzie zakupów detalicznych, nie kredyt na rozrywkę o nieprzewidywalnym wyniku. Po drugie, ryzyko reputacyjne — każda kontrowersyjna sprawa, jak ta z Klarną i Betway w 2021 w Wielkiej Brytanii, oddala marki BNPL od hazardu na lata. Po trzecie, regulacje. Polska ustawa o grach hazardowych wymaga, żeby operator z licencją Ministra Finansów akceptował tylko metody, które przeszły rygorystyczną wewnętrzną weryfikację — a żaden BNPL takiej weryfikacji nie przeszedł, bo żaden o nią się nie ubiegał.

Liczbą, która powinna ostudzić każdego, kto myśli o pozalegalnym łączeniu BNPL z hazardem: do listopada 2025 polscy klienci zaciągnęli 143 miliony transakcji BNPL, a równolegle 2,4 miliona Polaków miało ponad 81,3 miliarda złotych przeterminowanych zobowiązań. Dorzucenie do tej masy długu impulsywnych decyzji hazardowych byłoby wprost społeczną katastrofą — i regulator dobrze to widzi.

PayPo kontra Klarna — kto wygrywa polski rynek

Statystyka to jedno, percepcja klienta to drugie. PayPo ma w Polsce mocniejszą rozpoznawalność wśród sklepów MŚP — mniejsze platformy często wybierają polskiego operatora, bo support jest po polsku, regulamin po polsku, a rozliczenia w polskich złotych bez konieczności tłumaczenia się ze sztokholmską centralą. Klarna ma silniejszą pozycję u dużych marek międzynarodowych, które już mają integrację z Klarną na innych rynkach.

Z punktu widzenia klienta różnica jest najbardziej widoczna w jakości obsługi. Klarna ma lepszą aplikację mobilną, czytelniejszy panel płatności, świetne narzędzia śledzenia dostaw — to widać po dwóch i pół miliona aktywnych użytkowników w Polsce. PayPo ma silniejszą integrację z polskim BIK i lepiej rozumie polski scoring kredytowy, co przekłada się na trafność limitów dla nowych klientów.

W praktycznym wymiarze: jeśli widzisz oba w koszyku, wybór zależy od tego, czego potrzebujesz. PayPo dla zakupów w polskich sklepach z lokalnym wsparciem. Klarna dla zakupów w sieci marek międzynarodowych z dobrą aplikacją. Obie marki nie zadziałają u bukmachera — i to jest jedyna rzecz, w której są zgodne. Oddzielnie analizuję pełen polski rynek BNPL w profilu Twisto, gdzie wątek różnic między operatorami pociągam dalej.

BNPL to narzędzie, nie ratunek

PayPo jest dobrym, dojrzałym narzędziem do tego, do czego zostało zaprojektowane. Rozkłada zakup w czasie, nie kosztuje grosza przy terminowej spłacie i daje wiele wygody. Każdy, kto kupuje regularnie online, prawdopodobnie skorzystał z usługi PayPo, nawet jeśli nazwa marki nie pozostała w pamięci. Ale jak każde narzędzie kredytowe, PayPo ma sens tylko wtedy, kiedy klient wie, czemu z niego korzysta i jak terminowo spłacić.

Jeśli używasz PayPo, żeby kupić zegarek za czterysta złotych i spłacić z najbliższej wypłaty — wszystko gra. Jeśli używasz, żeby kupić rzeczy, na które nie masz w realnym budżecie i liczysz na „jakoś będzie” — tu dotykamy strefy ryzyka, którą polski BIK regularnie raportuje. Świadome korzystanie z BNPL, niezależnie od marki, to pierwsza zasada zdrowej finansowej higieny w 2026.