Trzydzieści dni, które zmieniły e-commerce — i ominęły bukmacherkę

Pamiętam pierwsze polskie reklamy Klarny w 2022. „Kup teraz, zapłać za trzydzieści dni” — pięć słów, które zmieniło sposób kupowania ubrań i elektroniki nad Wisłą. W ciągu dwóch lat z aplikacji korzystało już ponad półtora miliona Polaków. W 2025 Klarna debiutowała na NYSE z wyceną dziewiętnastu miliardów dolarów, największą tego roku w historii giełdy. Sześć największych BNPL-ów w USA udzieliło w tym samym roku kredytów na 45,2 miliarda dolarów dla 53,6 miliona unikalnych użytkowników.

Liczby imponujące. Tylko że żadna z nich nie dotyczy zakładów bukmacherskich. Ani u nas, ani w Wielkiej Brytanii, ani w Niemczech. Pay in 30 days to produkt skrojony pod e-commerce — zakupy detaliczne z fizycznym towarem do oddania w razie problemów. W hazardzie ten model zawodzi w samej swojej konstrukcji. Pokażę, jak konkretnie.

W tym tekście idziemy mechanicznie: jak działa odroczenie trzydziestu dni, jak wygląda Pay in 3 i Pay in 4, dlaczego bukmacherzy nie aktywują żadnej z tych opcji i co naprawdę grozi użytkownikowi, który nie spłaci na czas. Cały regulator-temat odsyłam do tekstu o tym, jak Klarna sprawdza zdolność kredytową w Polsce.

Mechanika pay-in-30 — co naprawdę się dzieje przy zakupie

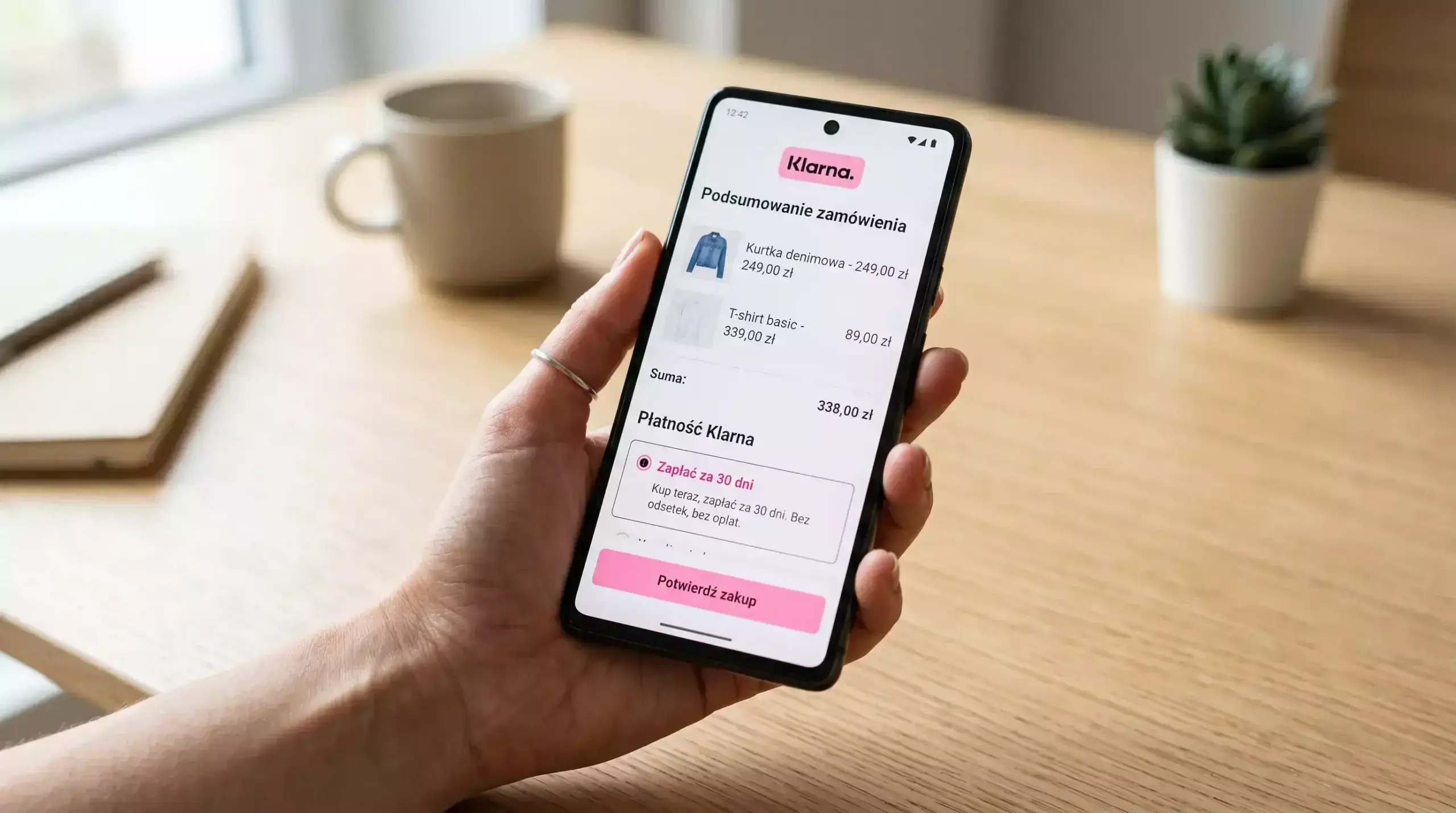

Z punktu widzenia kupującego to wygląda jak magia. Wybierasz produkt w sklepie, na ekranie płatności klikasz Klarna, a potem opcję „zapłać za 30 dni”. Sklep dostaje pełną kwotę natychmiast — z punktu widzenia sprzedawcy to zwykła płatność jak każda inna. A ty masz miesiąc na uregulowanie należności wobec Klarny. Bez odsetek, bez prowizji dla ciebie, bez zbędnych formalności.

Z punktu widzenia Klarny mechanika jest inna. Klarna płaci sklepowi z własnych środków, biorąc od sprzedawcy prowizję — zwykle cztery do sześciu procent wartości transakcji. Następnie czeka trzydzieści dni na twoją spłatę. Jeśli zapłacisz na czas, Klarna zarabia tylko na prowizji od sklepu. Jeśli nie zapłacisz, naliczają opłaty za zwłokę i mogą uruchomić procedurę windykacji. Cały model zarabia na wolumenie i na małym odsetku użytkowników, którzy nie regulują w terminie.

Polska skala tego modelu jest poważna. Klarna w pierwszych dziewięciu miesiącach 2024 wygenerowała w polskich e-shopach transakcje o wartości ponad dwudziestu milionów złotych. Średnia wartość koszyka BNPL w Polsce wzrosła z dwustu-dwustu pięćdziesięciu złotych w czasie pandemii do około czterystu złotych w listopadzie 2025. To pokazuje, że produkt rośnie na zakupach o większej wartości niż drobnica — czyli właśnie tam, gdzie odroczenie trzydziestu dni daje realny finansowy oddech.

Pay in 3 i Pay in 4 — odroczenie z większym ryzykiem

Drugi i trzeci produkt z linii Klarny działają inaczej. Pay in 3 to rozłożenie kwoty na trzy równe raty, wpłacane co trzydzieści dni. Pay in 4, popularniejszy w USA, dzieli płatność na cztery raty co dwa tygodnie. W obu przypadkach pierwsza rata schodzi w momencie zakupu, kolejne — z karty zarejestrowanej w aplikacji. Bez odsetek dla użytkownika, jeśli wszystkie raty są regulowane w terminie.

To, co odróżnia te produkty od pay-in-30, to scoring. Klarna sprawdza zdolność kredytową ostrzej, bo zobowiązanie rozkłada się na dłuższy okres i ryzyko niespłacenia rośnie. W Polsce scoring nie jest tak głęboki jak w Wielkiej Brytanii, ale baza Klarny ma już wzorce zachowań ponad półtora miliona użytkowników i czytanie z niej jest precyzyjne. Próby Klarny w niektórych transakcjach kończą się odmową — i wtedy klient dostaje sugestię zapłaty w pełnej kwocie albo wybrania innej metody.

Co istotne dla zakładów bukmacherskich: ani Pay in 3, ani Pay in 4 nigdy nie zostały zaoferowane jako metoda płatności u licencjonowanego operatora hazardowego w Europie. Nie tylko w Polsce. Powód jest jeden i ten sam: rozłożenie kosztu zakładu na trzy lub cztery raty oznacza, że gracz zaciąga zobowiązanie, które będzie spłacał, niezależnie od wyniku zakładu. To definicja kredytowego finansowania hazardu w czystej postaci.

Klarna Financing — dłuższe raty i pełna pożyczka

Trzeci poziom produktu to Klarna Financing — klasyczny kredyt konsumencki na sześć, dwanaście albo dwadzieścia cztery miesiące, oferowany przy droższych zakupach. Tu już jest pełen scoring kredytowy, naliczane są odsetki, a Klarna występuje jako licencjonowany bank. W Polsce Klarna ma licencję bankową w ramach europejskiego paszportu, więc formalnie udziela pożyczek konsumenckich na warunkach analogicznych do tradycyjnego kredytu ratalnego.

Z punktu widzenia obrazu rynku: 488,8 miliona złotych łącznych przychodów czterech największych operatorów BNPL w Polsce w 2023 (Allegro Pay, PayPo, Twisto, Klarna) — wzrost czterdzieści osiem procent rok do roku. Ta dynamika idzie w parze z rosnącą skalą zadłużenia: na koniec 2025 prawie 2,4 miliona Polaków miało ponad 81,3 miliarda złotych przeterminowanych zobowiązań. Te dwa trendy są ze sobą powiązane, choć na razie BNPL stanowi mały ułamek tej masy długu.

I znów: żaden z tych produktów nie pojawi się u licencjonowanego bukmachera. Im dłuższy okres rozłożenia kosztu, tym większe ryzyko, że gracz przegra dziś, a będzie spłacał miesiącami. Każdy regulator od Spelinspektionen po brytyjską UKGC patrzy na takie modele jak na zapalnik problemowego hazardu.

Dlaczego polski bukmacher tego nie uruchamia

Od strony technicznej integracja Klarny w bramce płatniczej jest tania i szybka. Operator zwykle podpisuje umowę z bramką (Tpay, Przelewy24, PayU) i włączenie kolejnej metody to kwestia tygodnia. Z technicznego punktu widzenia żaden z siedemnastu polskich bukmacherów nie ma przeszkód do dodania Klarny do listy.

Ale od strony regulacyjnej i biznesowej wszystko stoi przeciw. Pierwsza warstwa: prowizja Klarny dla sprzedawcy wynosi cztery do sześciu procent. Polski bukmacher zarabia w marży zakładu raczej w przedziale pięć-osiem procent obrotu. Przy podatku od gier dwanaście procent obrotu i prowizji Klarny pięć — operator zapłaciłby siedemnaście procent samego obrotu zanim zarobiłby grosz. To matematyka, która nie wytrzyma.

Druga warstwa: ryzyko reputacyjne. Klarna ma globalną stopę nieterminowości poniżej jednego procenta. Trzydzieści jeden procent klientów spłaca przedterminowo, ponad dziewięćdziesiąt procent nie płaci żadnych odsetek. Te liczby brzmią dobrze w prezentacji inwestorskiej, ale w połączeniu z hazardem oznaczają jedno: każdy klient, który spłaci po terminie, dostarczy Klarnie i bukmacherowi historii w prasie. Tego nie chce żaden polski operator z licencją Ministra Finansów. Trzecia warstwa: szwedzki regulator zakazał wszystkim licencjonowanym operatorom akceptowania BNPL od pierwszego kwietnia 2026. To pierwszy taki zakaz w UE i prawie pewne, że pójdą za nim Holandia i Belgia. Polska sytuacja jeszcze nie wymaga zakazu — bo nikt nie próbował integracji.

Co grozi użytkownikowi, który nie spłaci Klarny w terminie

Trzy poziomy konsekwencji, których warto być świadomym. Pierwszy: opłaty za zwłokę. Klarna nalicza je po upływie terminu spłaty, kwota zależy od taryfy obowiązującej w danym kraju i od wielkości zaległości. Polska skala — zwykle kilka-kilkanaście złotych za każdy etap monitu, które kumulują się szybko, jeśli sprawa ciągnie się tygodniami.

Drugi: zgłoszenie do biur informacji gospodarczej. Po dłuższym okresie zaległości — najczęściej powyżej trzydziestu dni od pierwszego nieuregulowanego terminu — Klarna może zgłosić sprawę do BIG InfoMonitor lub innego rejestru. To trafia do bazy danych, którą sprawdzają inne instytucje finansowe przy weryfikacji zdolności kredytowej. Skutek: trudność z otrzymaniem kredytu hipotecznego, leasingu, a nawet abonamentu telefonicznego.

Trzeci: windykacja sądowa. Przy większych kwotach i dłuższym okresie zaległości Klarna może skierować sprawę na drogę sądową. Dla użytkowników w Polsce to oznacza nakaz zapłaty, koszty postępowania i potencjalnie egzekucję komorniczą. To rzadkie scenariusze, bo Klarna preferuje rozwiązania polubowne, ale są możliwe. Każdy z tych poziomów daje moment, żeby rozważyć: jeśli pożyczanie pieniędzy na trzydzieści dni zaczyna być rutyną, a nie wyjątkiem — to znak, że budżet nie domyka się bez kredytu, a to oddzielny problem warty rozmowy z doradcą.

Co z tego wynika dla polskiego gracza

Jeśli kupujesz buty czy sprzęt do domu — Klarna pay-in-30 jest sensownym narzędziem. Daje miesięczny oddech bez kosztu, jeśli regulujesz na czas. To produkt skrojony pod tę mechanikę. Jeśli myślisz o zakładach — zapomnij. Nie ma legalnej drogi, żeby zapłacić Klarną u polskiego bukmachera. Próby pójścia w to przez zagranicznego operatora oznaczają ryzyko prawne, podatkowe i regulacyjne.

Lepsza droga to jasne oddzielenie zakupów od zakładów na poziomie metod płatności. Klarna do koszyka, BLIK do bukmachera. Każda inna kombinacja zaciera granicę między tym, co jest konsumpcją, a tym, co jest grą — i właśnie to zatarcie jest zapalnikiem problemów, których nie chcemy.