Kiedy Allegro powiedziało: nie potrzebujemy Klarny, zbudujemy własną

2020 to dla mnie kluczowy rok w polskim BNPL. Allegro debiutuje na Giełdzie Papierów Wartościowych w Warszawie z największym polskim IPO w historii, a kilka miesięcy później ogłasza, że buduje własny BNPL — Allegro Pay. Zamiast pozwolić Klarnie i PayPo dzielić tort odroczonych płatności w największym polskim e-commerce, platforma postawiła na własne rozwiązanie. Decyzja, która okazała się strategicznie genialna.

Dziś Allegro Pay to jeden z czterech największych polskich BNPL-ów. W 2023 razem z Klarną, PayPo i Twisto wygenerowały 488,8 miliona złotych przychodów z czterdziestoma ośmioma procentami wzrostu rocznego. Polski rynek BNPL eksplodował: pierwsza połowa 2025 to 1,4 miliona aktywnych użytkowników BNPL — więcej niż cały 2024. W listopadzie tego samego roku 1,5 miliona zapytań o BNPL miesięcznie, a Polska została europejskim liderem popularności tego modelu z osiemnastoma procentami konsumentów korzystających z usługi w ciągu ostatniego roku.

Pokażę architekturę Allegro Pay, jego produkty, limity, koszty i dlaczego ten BNPL — podobnie jak wszystkie inne — nie ma szans na wejście do polskiej bukmacherki. Pełniejszy obraz polskiego BNPL znajdziesz w tekście o rynku BNPL w Polsce w liczbach CRIF, ERIF i BIG InfoMonitor.

Poznaj alternatywne usługi odroczone na Klarna Zakłady.

Kontekst rynkowy — dlaczego Allegro miało powód

Sytuacja w 2020 wyglądała tak. Allegro miało dwadzieścia kilka milionów aktywnych użytkowników, ponad sto tysięcy aktywnych sprzedawców, miliardy złotych GMV rocznie. Zewnętrzny BNPL na tym wolumenie generowałby Klarnie i PayPo dziesiątki milionów złotych prowizji rocznie — pieniędzy, które technicznie należały do ekosystemu Allegro, a wyciekały do konkurentów.

Druga warstwa: dane. Allegro miało dwie dekady historii zakupowej swoich użytkowników — nikt w Polsce nie wiedział tyle o tym, co kupują Polacy, jak Allegro. Te dane były warte więcej niż jakikolwiek scoring zewnętrzny BNPL — bo pokazywały rzeczywiste wzorce wydatków, nie tylko spłaty kredytów. Wykorzystanie tej wiedzy do własnego BNPL było logiczne biznesowo i miało prosty model przychodowy.

Trzecia: kontrola doświadczenia użytkownika. Klient kupujący na Allegro nie chciał wychodzić z platformy do Klarny, autoryzować się na zewnątrz, podawać PESEL trzeciej stronie. Wewnętrzny BNPL eliminuje tę barierę — jedna autoryzacja, jeden ekran, decyzja w sekundach. Konwersja rośnie, a klient ma jaśniejszy obraz swoich zobowiązań w jednym miejscu.

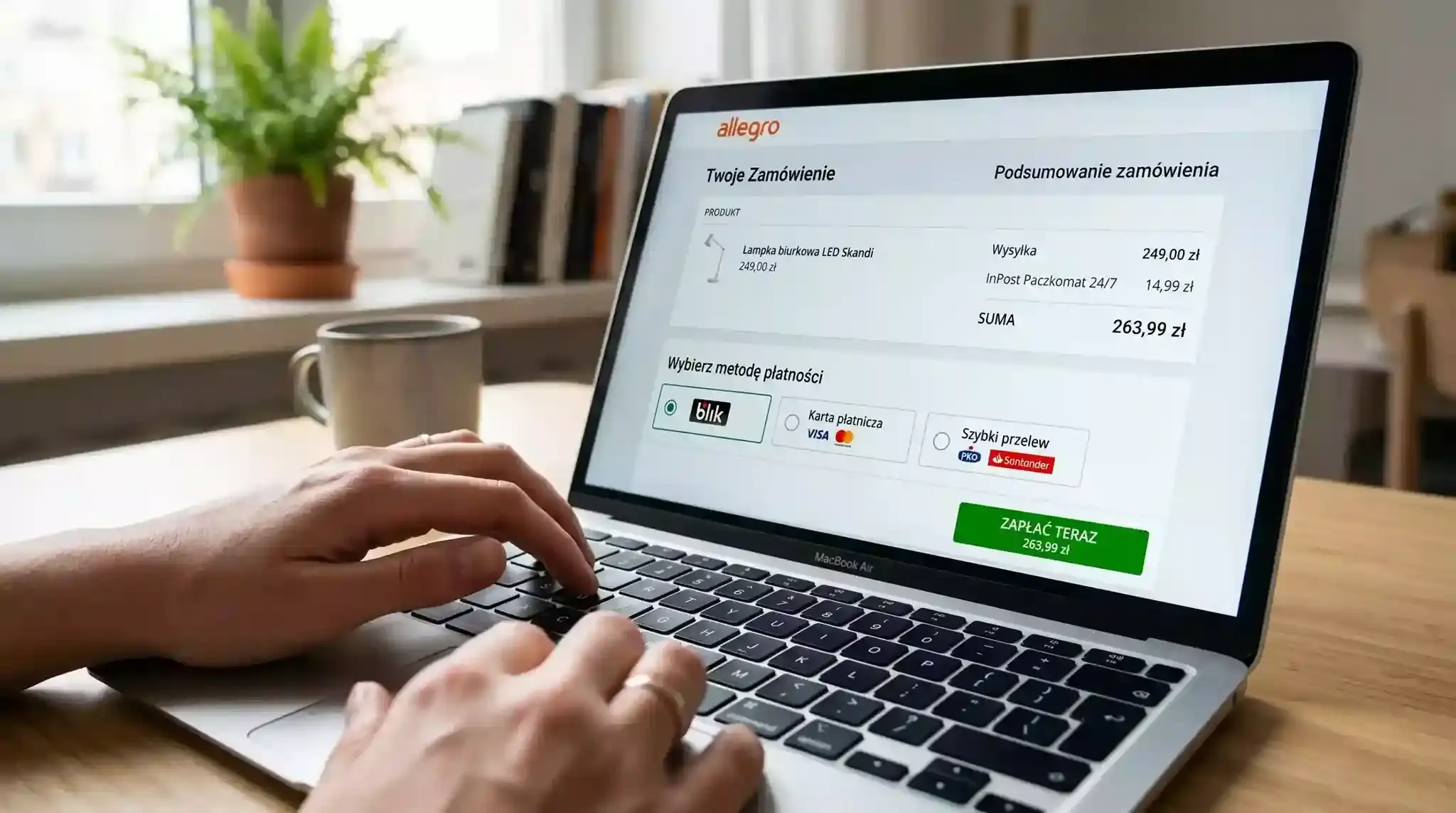

Produkty Allegro Pay — co dostaje klient platformy

Pierwszy: Allegro Pay 30 dni. Klasyczny pay-in-30, dostępny domyślnie dla użytkowników z odpowiednim scoringiem. Bez odsetek, jeśli spłacisz w terminie — i to jest produkt, który gwarantuje masową adopcję. Drugi: raty Allegro Pay. Rozłożenie zakupu na trzy, sześć, dziewięć, dwanaście, osiemnaście miesięcy. Tutaj pojawiają się odsetki, ale często sklepy partnerskie albo sama platforma oferują „raty 0%” finansowane z marży sprzedawcy lub z budżetu marketingowego Allegro.

Trzeci, ciekawy: Limit Allegro Pay. Wewnętrzna linia kredytowa, którą można odnawialnie wykorzystywać przy zakupach. Po spłacie środki wracają do dyspozycji, jak w karcie kredytowej. Limit zależy od scoringu — startuje od kilkuset złotych, dla aktywnych klientów rośnie do kilku tysięcy. Czwarty: Pay Now przez Allegro Pay. Natychmiastowa autoryzacja przelewu z konta bankowego, bez kredytu — to alternatywa dla BLIK-a w środowisku Allegro.

Wszystkie te produkty łączy jedna cecha: są wbudowane w doświadczenie zakupowe Allegro tak głęboko, że klient często nie rozróżnia „płacę BLIK-iem” od „płacę Allegro Pay 30 dni”. To ogromna przewaga konkurencyjna — i jednocześnie potencjalne ryzyko dla mniej świadomego konsumenta, który może zaciągać zobowiązania, nie zauważając, że to BNPL, a nie zwykła płatność.

Limity i koszty Allegro Pay

Limity działają inaczej niż u Klarny czy PayPo, bo Allegro ma dane behawioralne, których konkurenci nie mają. Pierwsza wpłata przejdzie zwykle w okolicach kilkuset złotych. Po pierwszych spłaconych transakcjach limit szybko rośnie — Allegro widzi, że klient ma długą historię zakupową, i akceptuje go odważniej niż konkurenci.

Maksymalne limity sięgają kilkunastu tysięcy złotych dla doświadczonych klientów. Górne progi raczej rzadko są ograniczeniem — większość użytkowników kupuje rzeczy w widełkach do dwóch-trzech tysięcy. Wyższe pułapy uruchamiają się głównie przy zakupach AGD, mebli i elektroniki premium, gdzie raty są naturalnym wyborem klienta.

Koszty: 30 dni — zero opłat, jeśli spłacisz w terminie. Raty — RRSO w przedziale od kilkunastu do trzydziestu procent rocznie, w zależności od długości okresu. „Raty 0%” — formalnie to też kredyt z odsetkami, ale finansowanymi przez sprzedawcę, więc dla klienta koszt zerowy. Limit Allegro Pay — odsetki naliczane tylko od wykorzystanej kwoty, koszt zależy od czasu trzymania zadłużenia. Tu warto dodać kontekst: do listopada 2025 polscy klienci wszystkich BNPL łącznie wykonali 143 miliony transakcji, a 2,4 miliona Polaków miało 81,3 miliarda złotych przeterminowanych zobowiązań. Allegro Pay jest częścią obu tych liczb.

Czy Allegro Pay i hazard — granica nieprzekraczalna

Polityka Allegro Pay wobec hazardu jest tak samo jednoznaczna jak Klarny. Platforma Allegro wyłącza branżę hazardową ze swoich zasad sprzedaży — nielegalne jest tam wystawianie zakładów, kuponów hazardowych i innych produktów związanych z grą o pieniądze. W praktyce oznacza to, że nawet jeśli ktoś próbowałby na Allegro sprzedać „voucher do bukmachera”, oferta zostałaby usunięta przez moderację.

Dlatego Allegro Pay nie ma żadnego miejsca, w którym mogłoby spotkać hazard. Allegro to platforma e-commerce — narzędzie do zakupu produktów fizycznych i niektórych usług, ale nie hazardowych usług finansowych. Allegro Pay jako wewnętrzny BNPL platformy automatycznie dziedziczy te ograniczenia. Nie ma technicznie ścieżki, którą Allegro Pay mógłby trafić do bukmachera — bo nie ma platformy, która łączyłaby Allegro z bukmacherem.

Dla porównania: Klarna istnieje jako uniwersalna bramka płatnicza, którą teoretycznie sklep z dowolnej branży mógłby zintegrować. To, że Klarna odmawia integracji z hazardem, jest decyzją marki, a nie braku technologii. Allegro Pay jest inny — nie jest produktem rynkowym, jest produktem platformy. Allegro nie sprzedaje Allegro Pay osobnym sklepom poza swoim ekosystemem. To podwójna bariera dla hazardu.

Allegro Pay kontra Klarna kontra PayPo

Trójkąt konkurencyjny w polskim BNPL ma jasny podział. Allegro Pay dominuje wewnątrz Allegro — tam jest niemal monopolistą, bo platforma faworyzuje własne narzędzie. Klarna dominuje w sieci marek międzynarodowych obecnych w Polsce — globalna integracja daje jej przewagę u sieci modowych i elektronicznych z centralami za granicą. PayPo dominuje w polskich e-shopach średniej wielkości, gdzie polska marka i polskie wsparcie ma większą wartość niż globalna obecność.

Z punktu widzenia klienta, który kupuje wszędzie, te trzy BNPL-y się uzupełniają. Allegro Pay dla zakupów na Allegro. Klarna dla zakupów u marek międzynarodowych. PayPo dla zakupów u polskich sieci niewielkich i średnich. Wielu konsumentów ma konta w wszystkich trzech jednocześnie — co rodzi pytanie o to, czy łączny limit nie staje się zbyt duży.

I tu wracamy do liczby, która stanowi tło: 81,3 miliarda złotych przeterminowanych zobowiązań Polaków na koniec 2025. BNPL jest częścią tej narracji, choć dziś wciąż mniejszościową. Allegro Pay jak każdy BNPL ma swoje miejsce — i swoje ryzyko nadużycia, gdy klient nie kontroluje łącznego stanu zobowiązań. Bardziej szczegółowo problem zadłużenia rozkładam w analizie BIG InfoMonitor.

Zobacz, jak te usługi wpływają ogółem na cały dynamicznie rosnący rynek BNPL w Polsce.

Allegro Pay to wygoda, której łatwo nie zauważyć

Największa zaleta Allegro Pay jest jednocześnie jego największym ryzykiem. Wbudowanie BNPL w tak głęboki sposób w doświadczenie zakupowe sprawia, że klient płaci, nie zauważając, że wziął kredyt. Trzy razy w miesiącu kupiłem rzeczy, każdy zakup na 30 dni, łącznie nazbierało się tysiąc pięćset złotych — i nagle zbliża się termin spłaty, a budżet już się nie domyka.

Dlatego najlepsza praktyka, którą polecam każdemu użytkownikowi Allegro Pay: raz w tygodniu otwieraj sekcję „moje płatności” w aplikacji i sprawdzaj, ile masz aktywnych zobowiązań. Trzymaj świadomość, kiedy przychodzą terminy spłat. Allegro Pay jest bardzo wygodny — i właśnie ta wygoda wymaga od ciebie odrobiny dyscypliny finansowej w zamian.